Начиная инвестировать в различные сферы, следует погружаться не только в теорию, но и оценивать текущую практическую обстановку. Оказывается, не все новички-инвесторы понимают, о чем, собственно речь. При этом важно понимать, как она может влиять на потоки средств и выбирать рациональный подход ведения дел.

Начнем с понятия

Простыми словами, ключевая ставка — это нижний порог ставки процента, под который Центральный банк страны финансирует коммерческие банки. Частным банкам нужны средства для кредитования населения. Оборот средств выглядит примерно следующим образом: БАНК 1 получил у ЦБ кредит под Х процент; БАНК 1 выдал кредит физ лицу, заложив свою выгоду Х+W, где W становится прибылью БАНКА 1.

Порой возникают ситуации, когда у коммерческих банков высвобождаются средства и они кладут их на депозитные счета в Центральный банк под аналогичный Х процент.

Используя различные формы привлечения вкладчиков, БАНК 1 завлекает инвесторов открывать вклады в своем банке под процент Х-W. Чем выше показатель Х, тем выше будет и конечный Х-W для клиента.

Замечаете прямую зависимость от первоначальной ставки ЦБ? Она, по сути, применяется в дальнейшем во всех формулах, в качестве отправной точки. Это формула прямой зависимости конечного пользователя от ключевой ставки через цепочку частного банка.

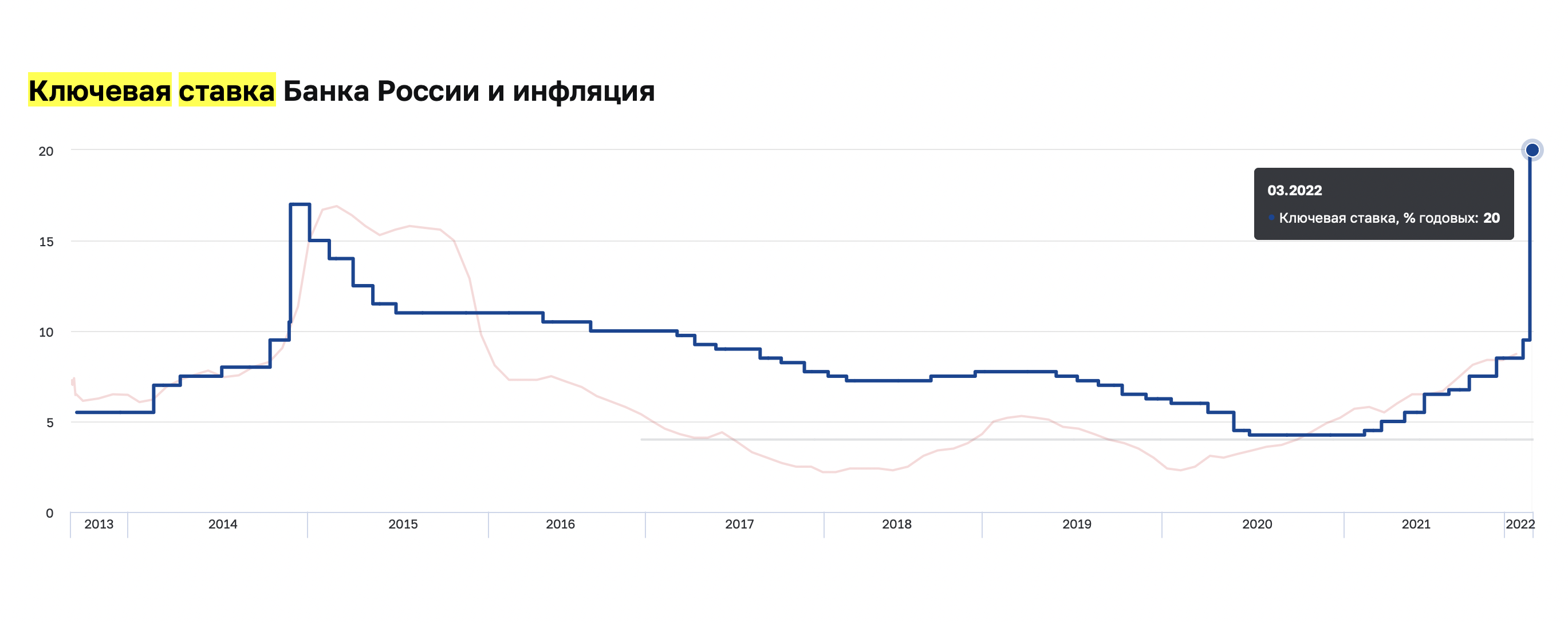

График размера ключевой ставки

Взаимосвязь ключевой ставки и экономической ситуации

На примере валютного регулирования, посмотрим на ситуацию внутри.

- Возьмем внутреннюю валюту — рубль. В случае снижения ценности рубля, по отношению к валютам других стран, будь то доллар или иные, Центральный банк повышает процентную ставку, чтобы предложить выгодные условия хранения рубля на вкладе, под высокий %. Это ставит многих перед выбором: успеть купить валюту других государств, или усилить портфель внутренней валюты.

- Если ЦБ повышает ставку, то это неминуемо отражается на бизнесе — коммерческие организации не могут выгодно кредитоваться, возникает дефицит банковских заемных средств. А, соответственно, замедляются темпы развития бизнеса. Со стороны конечного потребителя, считывая общую обстановку, люди перестают потреблять на тех же оборотах, как и раньше, желая сохранить деньги. И направляют их в банки под депозиты с высоким процентом.

А теперь со стороны взглянем на экономику. Темпы ее развития значительно замедляются, компании приостанавливаются в выпуске продукции, с одной стороны, потому что это становится все дороже, с другой стороны, потому что это нужно все в меньшем количестве. И именно в это время фондовый российский рынок просто не сможет показать рост стоимости акций местных компаний.

- И может ЦБ и готов бы был выставить самую низкую %-ную ставку, чтобы взбодрить экономику, но это повлечет за собой другие последствия, например, инфляцию.

Простым языком инфляция — это скачок цен. Она неизбежна и не может равняться нулю, но высокая и умеренная инфляция по-разному влияет на страны. Высокая — это когда в рамках короткого периода мы замечаем, что сахар стоил 30 рублей, а потом сразу 50. Умеренная или адекватная — это когда к цене 50, сахар пришел только спустя 10 лет.

Наиболее страшно от роста цен обычным жителям, покупательская способность которых худеет на глазах, а значит, главный банк не может занизить ключевую ставку, вызвав рост цен, и создав массовое недовольство среди граждан.

2 стороны медали могут более понятно сформулировать обстановку

Вариант 1. Если ЦБ вдруг повысит ставку. Общество среагирует сохранением денежных средств на счетах, депозитах и вкладах. На какие-либо покупки траты начнут заметно уменьшаться. Представители сферы бизнеса окажутся в условиях борьбы за клиента и будут вынуждены снижать цены. Это замедлит темпы бизнеса, и замедлит рост цен. Инфляция при этом понизится.

Вариант 2. Когда главный банк страны снижает ключевую ставку. Деньги народа высвобождаются на траты, ведь совершенно бессмысленно содержать вклады под низкий %. Организации заскакивают на волну спроса и повышают цены на товары и услуги, усиливая развитие. При движении цен вверх, растет и инфляция.

Чтобы осталось в памяти: Чем ниже ключевая ставка ЦБ, тем выше инфляция и наоборот.

Немного внимания облигациям

Облигация известна всем как долговая ценная бумага, где обязательства берет на себя государство или выпустившая ее компания. Когда физическое лицо приобретает эту бумагу, он своего рода кредитует «издателя». Организации прибегают к такому способу сбора средств с населения, вступая в конкуренцию с банками и предлагая более выгодные процентные ставки.

И снова цепочка событий: Растет ключевая ставка, повышаются банковские % по вкладам и депозитам, компании решают выпустить новые долговые ценные бумаги, переигрывая банки. Люди реагируют на предложение и скупают новые облигации. При этом не забываем, что есть ранее выпущенные ценные бумаги, с другим низким процентом, к которым попросту теряется интерес. Их никто не готов покупать и цены медленно продвигаются в низ на эти бумаги.

В случае если ставка главного банка понизится, то старые облигации выместят новые за счет цены.

Отступление. Ставка рефинансирования, это та же ключевая ставка, в устаревшей интерпретации, когда ЦБ мог ее менять ежегодно вне экономической обстановки. Сейчас же эти корректировки возможны каждые полтора месяца.

Минус 8 лет назад

После захвата Крыма, часть стран мирового сообщества внедрили ряд запретов (санкций) для России. Они перестали покупать у страны некоторые товары, тем самым заставили задуматься инвесторов о работе с российским рынком. Многие предпочли валюту других государств рублю.

Продавая валюту, увеличивалось ощущение в его скорейшем падении, эффект толпы набирал обороты, конечной точкой курс рубля все-таки снижался. ЦБ не мог не отреагировать на утечку денежных средств из регулирования страны, и предложили ключевую ставку на уровне 17%. Это помогло перенаправить взгляд снова на рубль.

Удачным период сформировался и для спекулянтов, которые через заемные средства брали рубль, обменивали его на растущий доллар, и уже на пиковых ценах доллара, возвращали долги с большой выгодой для себя.

Но при повышенной ставке такие операции практически бессмысленны. Предпочтительнее открывать депозиты на своей местной территории.

Подводя итоги

Ключевая ставка, как прямой экономический инструмент, балансирует между курсом национальной валюты и инфляцией. Говоря о стабильной экономической ситуации, подразумеваем низкую ставку и инфляцию при стабильном укрепленном курсе рубля.

Полезные ссылки по теме

- Свежая и актуальная статья про SWIFT в моем блоге – Простыми словами про систему SWIFT. Чем грозит отключение России от глобального банковского инструмента?

- Официальный сайт банка России

- Текущая ключевая ставка в России, установленная Центральным банком РФ (график) – ссылка

- Решение банка ЦБ РФ о повышении ключевой ставки от 28 февраля 2022 года – ссылка